信用買残は高いけど、株価は下がっている

株のニュースでよく耳にするのが「信用買い残」「信用売り残」っという言葉。信用取引をしていないので、そのような指数は自分に関係ない!と思っている人はいらっしゃるのではないでしょうか。しかちゃんも嘗てはそうでした。今回は信用取引とは?から、この理由を紹介していきます。

(今あるお金の中でやりくりする)現物という取引してしてないよ。信用取引は怖いと聞くからね。だったら、「信用買い残」「信用売り残」がどうとか関係ないよね?

ちょっと待って!信用取引も現物のように、同じ市場の株を売買しているわけだから、「信用買い残」「信用売り残」の量は、持っている銘柄の株価にも影響してくる要素だよ。

信用取引とは?

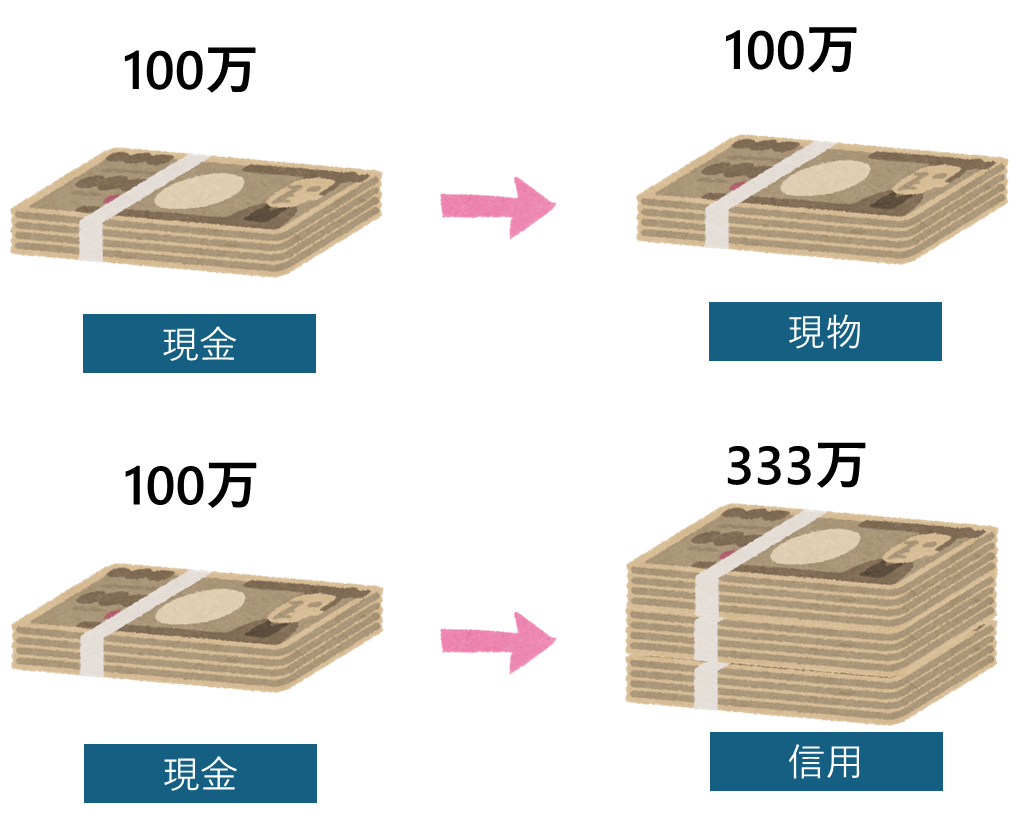

証券会社に一定以上の担保(現金や株式)を預け、証券会社から売買に必要な現金や株式を借りて行う取引のことです。信用取引では、借入れた現金や株式の価値に一定の比率をかけた担保が必要です。

多くの証券会社では、その一定の比率(=委託保証金率)が30%なので、最大で預けた担保額(評価額)の約3.3倍まで株式の取引ができます。ただし以下のようなメリットやデメリットがあり、現物取引に比べハイリスク・ハイリターンな取引になります。

メリット① レバレッジ効果

手元のお金よりも多くの取引を行うことができます。

例えば、

・借入れた現金が100万円なら、100万円/30%=333万円が信用取引で可能となります。

・333万円の取引がしたいなら、333万円*30%=100万円の借入れ現金が必要となります。

現物取引しかできなければ、ある銘柄を買いたいときにお金がなければ買えず、またすでに株券を保有していなければ売ることもできません。これでは株式市場に参加できる人が限られる可能性もあります。そこで導入されたのが信用取引です。この制度があれば手持ち資金や手持ち株券を担保にすることで株式を売買することができるため、売買高が増加し、市場における公正な価格形成が促進されると考えられます。

メリット② 市場の変動を利用した収益のチャンス

信用取引では、「信用買い」と「信用売り」の2つの方法があり、市場の状況に応じて選択することができます。これにより、市場の変動を利用した収益のチャンスを広げることができます。

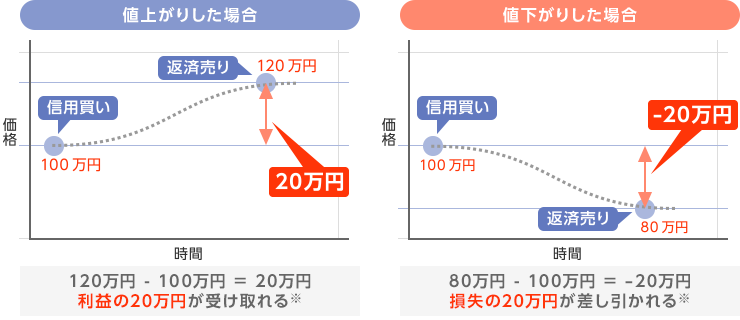

信用買い(買建)

- 資金の借入:保証金を担保に証券会社から資金を借りて株式を購入します。

- 株価上昇の期待:信用買いは、近い将来の株価の上昇を期待して行われます。現在の株価で株を買い、将来の値上がりした時点で売って、証券会社から借りた資金を返済する意図で行われます。

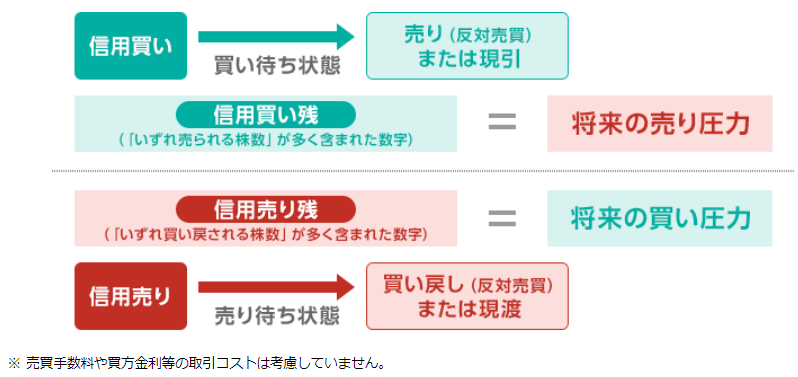

- 信用買い残:信用買いされた株数は「信用買い残」と呼ばれます。ここから、どの時期にどのくらいの信用買いが行われたかを大よそ知ることができます。

- リスク:信用買いはリスクも伴います。株価が下落した場合、借りた資金を返済するためには、自己資金をさらに投入するか、他の株を売却する必要があります。

最初に借りた買付け代金と手数料、金利分、諸費用を差し引いた差額が、利益または損失になります。

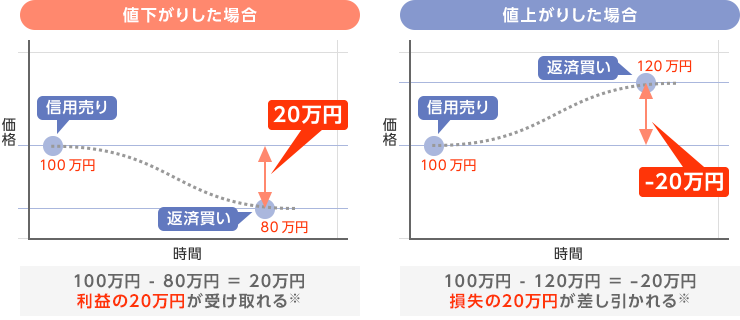

信用売り(売建)

保証金を担保に証券会社から売付け株券を借りてその株を売ることが「売建」です。

- 資金の借入:保証金を担保に証券会社から株式を借りて売ります。このため、手元の株式を売らずに取引が可能になります。

- 株価下落の期待:信用売りは、近い将来の株価の下落を期待して行われます。現在の株価で売って、将来の値下がりした時点で買って、他から借りていた株を返済する意図で行われます。

- 信用売り残:信用売りされた株数は「信用売り残」と呼ばれます。ここから、どの時期にどのくらいの信用売りが行われたかを大よそ知ることができます。

- リスク:信用売りはリスクも伴います。株価が上昇した場合、借りた株を返済するためには、自己資金をさらに投入するか、他の株を売却する必要があります。

最初に株券を売付けたときの代金から、買い戻し分に使う代金や手数料、諸費用を差し引いた差額が、利益または損失になります。

デメリット① 返済期限

信用取引は、通常6カ月以内に決済が必要です(制度信用取引では6カ月、一般信用取引では証券会社と顧客との間で合意した期限になります)。

(信用買いして、まだ返済されていない買い付け株数の量である)信用買い残は、株価が上がることを期待している投資家が多いことになります。一方、返済期限があるため、「買い残」は将来の株式の売り需要の積み上がりといえるので、買い残の大幅な増加は将来の売り圧力が強まる可能性があり株価にとってマイナス要因です。しかし、増加の初期の段階では人気のバロメーターとして評価されることもあります。

(信用売りして、まだ決済されていない売り付け株数の量である)信用売り残は、“空売り(からうり)”ともよばれます。空売りでは株価が下がる時に利益を出すことができますから、信用売り残が多いときというのは、株価が下がることを期待している投資家が多いことになります。一方、返済期限により、「売り残」は将来の株式の買い需要の積み上がりといえるので、売り残の大幅な増加は株価にとってプラス要因になります。

デメリット② 追証の発生

「追証(おいしょう)」とは「追加保証金」の略で、委託保証金維持率が最低委託保証金維持率を下回ったために、追加で入金する必要がある担保のことです。

信用取引とは、お金を借りて株を買ったり売ったりすることです。このとき、自分のお金の一部を「保証金」として証券会社に預けますね。この保証金のことを「委託保証金」といいます。

「委託保証金率」は、取引する株の価格に対する自分の保証金の割合のことを指します。例えば、100万円の株を買うのに、35万円(35%)の保証金が必要なら、その35%が「委託保証金率」です。

一方、「最低委託保証金維持率」は、株の価格が下がったときでも、自分の保証金が一定の割合を下回らないようにするための割合のことを指します。この割合は通常、委託保証金率よりも少し低く設定されています。

例えば、ある証券会社では、委託保証金率が35%、最低委託保証金維持率が30%と設定されているとします。そして、あなたが700万円の現金を保証金にして、2,000万円分の株を買ったとします。

この時、買った株の価格が20%下がってしまったらどうなるでしょうか?

その場合、400万円の損失が出てしまいます。この損失は保証金から引かれ、保証金は300万円になります。そして、保証金の割合(委託保証金維持率)は15%になってしまいます。

このように、保証金の割合が最低委託保証金維持率を下回ると、追加の保証金(追証)を入れなければならなくなります。この例では、追証として300万円を追加で入金する必要があります。

つまり、信用取引は大きな利益を得るチャンスがありますが、同時に大きなリスクも伴います。だからこそ、しっかりと理解してから取引を始めることが大切です。

信用取引に関する指標

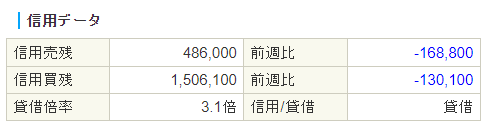

しかちゃんはSBI証券ユーザーです。他の証券会社からの画面もそうですが、

簡単に信用取引データに関する指標を確認することができます。

(引用:SBI証券)

信用買残と信用売残

信用取引は決済期日までに保有している株を決算する必要があるため、

信用買い残の増加は、株式を返済するための売り需要が高まることを意味します。

信用売り残の増加は、株式を返済するための買い需要が高まることを意味します。

貸借倍率(信用倍率)

貸借倍率とは信用取引における「信用買い」と「信用売り(空売り)」のバランスを数値で表したものです。

貸借倍率(信用倍率) = 信用買い残 ÷ 信用売り残

例えば、貸借倍率が3.1倍と売り残より買い残が多いもあります。いつかは返済しなければなりませんので、いずれは反対売買(買い残の場合は返済売りをするということです)が行われると仮定すると、理論上は売り圧力が強くなる(≒株価下落になる)と読み取ることができます。

このように、貸借倍率が大きいほど、つまり信用買い残が信用売り残を上回れば上回るほど、将来の売り勢力が買い圧力より優勢になるため、「取り組みが悪い」などとして悪評価を受ける傾向にあります。ただし、信用売り(カラ売り)をする投資家は基本的に少ないので、信用買い残高のほうが多い銘柄の割合が多くなる傾向になります。

出来高との比較

単に信用残高だけを見るのではなく、日々の出来高との比較も重要です。

信用買い残高が同じ10万株のA株とB株があったとします。A株の日々の出来高平均が1万株、B株は100万株だとすると、A株が買い残高の影響を大きく受け、B株にとっては大した問題ではないことがわかります。A株の出来高は信用買い残高の10分の1なのに対し、B株は信用買い残高の10倍の出来高があるためです。

なので、たとえ貸借倍率が1より大きい場合でも、信用買い残が毎日の出来高にくらべて少ないときは将来の売り圧力もそれほど大きくないと考えられます。信用取組倍率は信用買い残と信用売り残が毎日の出来高とくらべてどんな水準にあるかという観点からチェックするとよいでしょう。

まとめ

いかがでしたでしょうか。しかちゃんも当初は信用取引はしていないからことを理由に、信用取引の指標を何も考慮せずに株の売買をしておりました。しかし、実際は、信用取引が株価に与える影響は想像以上に大きいものです。業績がそれほど悪くないのに株価が全然上がらないなあ、と思ったら信用買い残が積みあがっていたり、逆に業績が全くパッとしないのになぜか株価は右肩上がりに推移していると思ったら信用売り残が高水準であったり、というケースは非常に多く見かけます。このような指標の知見も活かして、損をしないような取引ができると良いですね!

コメント